Суть программы "Военная Ипотека"

Перед тем как начать взвешивать все “за” и “против”, стоит детальнее разобрать государственную программу “Военная Ипотека”. В 2004 году Президентом РФ был под-писан закон о “Военной Ипотеке”, а уже в 2005 начала функционировать накопительно-ипотечная система (НИС), подразумевающая замену натуральной формы обеспечения жильем военнослужащих, на финансовую.

Суть военной ипотеки предельно проста:

- при зачислении в реестр, военнослужащему ежегодно выделяется определенная сумма, фиксируемая уполномоченным федеральным органом;

- данные поступления приумножаются на именном накопительном счету участника, с учетом индексации;

- спустя 3 года, военнослужащий имеет право обратиться в уполномоченный федеральный орган с просьбой о выдаче целевого жилищного займа (ЦЖЗ), с целью приобретения жилплощади.

Кроме того, военнослужащий может оформить ссуду, тогда“ЦЖЗ” пойдет на уплату первоначального взноса. Также “ЦЖЗ” предоставляется в целях полного погашения обязательств по ипотечному кредиту в соответствии с графиком погашения этого кредита, либо для досрочного полного (частичного) погашения займа.

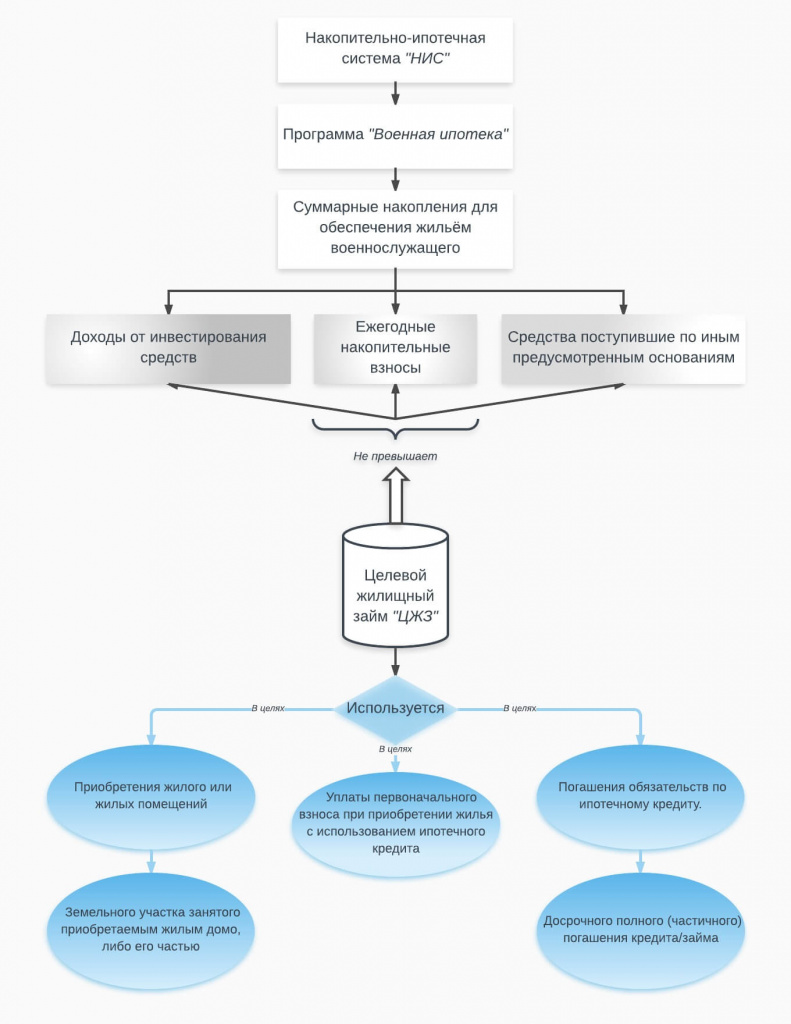

“ЦЖЗ” и как его использовать

Если вкратце, то “ЦЖЗ” формируется из суммарных накоплений для обеспечения жильем военнослужащего. В эти сбережения входят:

- суммарный накопительный взнос (с учетом индексации);

- инвестиции;

- дополнительные средства разрешенные к инвестированию федеральным органом.

Но тут возникает нюанс. Максимальная сумма “ЦЖЗ”, не должна превышать перечисленные выше накопления. Теперь если взять за основу статистику от ФГКУ “Росвоенипотеки” и в качестве примера посчитать промежуток 01.01.2007 - 01.01.2010, то получим следующие результаты:

- 427000 суммарного взноса от бюджета, 341460 от инвестиций. Выходит 768460 по самым грубым подсчетам - это максимальная сумма “ЦЖЗ” за указанный промежуток времени

Итого перед военнослужащим стоит выбор:

- приобрести жилье на вторичном рынке;

- участвовать в долевом строительстве новостроек;

- взять кредит по сниженной процентной ставке с целью купить жилплощадь получше.

Конечно, существуют и другие варианты. Допустим, у военнослужащего нет острой нужды в покупке жилья. В этом случае, по достижению 20 летнего срока выслуги, у участника “НИС” появляется возможность снять деньги со своего накопительного счета и воспользоваться ими в целях приобретения жилплощади. Кроме того, денежные средства могут быть реализованы в любых других целях, после получения участником права на их использование. Ниже, для наглядности, приведена диаграмма отображающая процесс формирования и использования средств "ЦЖЗ" :

В диаграмме выше, под доходами от инвестирования понимаются:

- доходы по ценным бумагам и банковским депозитам;

- чистый финансовый результат от реализации активов;

- финансовый результат, отражающий изменение рыночной стоимости инвестиционного портфеля;

- другие виды доходов от операций по инвестированию накоплений для жилищного обеспечения.

Преимущества и недостатки программы “Военная ипотека”

Насколько бы привлекательной не казалась “Военная Ипотека”, у каждой системы есть свои сильные и слабые стороны, положительные и отрицательные моменты. Начнем с плюсов, почему “за”:

- для военнослужащих существует гарантия бюджета, гарантия государства. На 2017 год по данным ФГКУ “Росвоенипотеки”, перечисляемый взнос составляет 260141 руб.;

- наличие собственного жилья не влияет на участие военнослужащего в программе;

- возможность покупки жилплощади на всей территории РФ;

- отсутствует необходимость выделять средства из “собственного кармана”;

- банки и филиалы ФГКУ “Росвоенипотеки” находятся в каждом регионе страны;

- кредиторы предлагают более выгодную процентную ставку;

По статистике ФГКУ “Росвоенипотеки” на 1 квартал 2017 года, лидерами по выданным кредитам участникам НИС являются:

- Сбербанк – 10,9%, сумма займа до 2,22 млн.руб., начальный взнос от 20%;

- ВТБ24 – 10,9%, сумма займа до 2,22 млн.руб., начальный взнос от 15%;

- Газпромбанк – 10,6%, сумма займа до 2,25 млн.руб., начальный взнос от 20%;

- Связь-Банк – 10,9% , сумма займа до 2,22 млн.руб., начальный взнос от 20%.

При максимальной сумме кредита, выходит, что военнослужащий купивший жилплощадь по “Военной Ипотеке” экономит в среднем 100 тысяч рублей в год, по сравнению с гражданскими заёмщиками.

“НИС” действительно уникальна, т.к. гарантирует военнослужащим реальную возможность приобретения собственной жилплощади в удобных им регионах страны. При этом военный человек защищен как в финансовом плане - погашение ипотечного кредита берет на себя государство, так и на законодательном уровне.

Перейдем к минусам, почему же “против”:

- после получения кредита и приобретения жилплощади, залогодержателями остаются Росвоенипотека и банк-кредитор;

- воинское звание, количество членов семьи и выслуга лет не влияют на размер накопительного взноса;

- “НИС” и “Военная ипотека” в рамках этой системы подразумевают долгосрочные служебные контракты, 10 - 20 лет. Дело в том, что “ЦЖЗ” можно воспользоваться сразу после трехлетнего срока службы, а вот получить накопления, будет возможно по достижению срока службы в 20 календарных лет, либо в случае увольнения по “правильным” статьям.

Даже учитывая перечисленные негативные стороны, “Военная Ипотека” интересна и привлекательна для военнослужащих. По статистике программы 180500 военных уже обеспечены жильём.

Акция к 23 февраля от ГК МИЦ

ГК МИЦ предлагает военнослужащим, участвующим в программе НИС приобрести квартиры из специализированного фонда по программе льготного кредитования.

Акция в "Новом Лыткарино"

Акция при покупке жилья военнослужащими в жилом комплексе "Новое Лыткарино".

Ingrad предлагает настоящий Trade-In!

Хочешь улучшить свои жилищные условия, но думаешь, что это сложно, невозможно или дорого...